LE CERTIFICAZIONI DEI REDDITI DI

LAVORO DIPENDENTE, AUTONOMO E DI CAPITALE (DIVIDENDI)

Il prossimo 15 marzo rappresenta un importante appuntamento per i sostituti díimposta, in quanto costituisce il termine ultimo per la consegna delle certificazioni attestanti le ritenute operate. Líadempimento riguarda le ritenute operate sui redditi di lavoro dipendente, autonomo ed eventualmente le certificazioni sugli utili corrisposti da parte di societŗ. Vediamo in sintesi le principali novitŗ legate ai citati adempimenti.

MODELLO C.U.D. 2004

Come noto, la Certificazione Unica Dipendenti serve ad attestare líammontare complessivo dei redditi di lavoro dipendente, assimilato e pensioni corrisposti nonchť le ritenute operate sugli stessi. La certificazione Ť unica in quanto comprende sia le ritenute fiscali che quelle previdenziali.

Le novitŗ del modello CUD 2004 (modello ed istruzioni sono scaricabili allíindirizzo www.agenziaentrate.gov.it/modulistica/dichiarazione/2004/cud/index.htm) sono legate al nuovo regime fiscale per le persone fisiche, che vede dal 2003 líintroduzione della cosiddetta ďno tax areaĒ .

Si ricorda che il contribuente che abbia posseduto nellíanno precedente soltanto redditi attestati dal modello CUD 2004 Ť esonerato dalla presentazione allíAgenzia delle Entrate sia del modello stesso che della dichiarazione dei redditi, semprechť siano state regolarmente effettuate le operazioni di conguaglio. Il contribuente esonerato puÚ, tuttavia, presentare la dichiarazione dei redditi qualora, ad esempio, abbia sostenuto oneri diversi da quelli attestati dalla certificazione ed intenda portarli in deduzione o detrazione dal reddito o dallíimposta, ovvero avvalersi della possibilitŗ di calcolare le imposte con le regole in vigore sino al 2002, se piý conveniente, tramite la cd. ďclausola di salvaguardiaĒ, oggetto tra líaltro di altro approfondimento sempre di questa circolare.

CERTIFICAZIONE COMPENSI ASSOGGETTATI A RITENUTA

I sostituti díimposta che effettuano le ritenute sui redditi di lavoro autonomo (ad esempio su compensi corrisposti a professionisti o provvigioni ad agenti di commercio) devono rilasciare una dichiarazione in cui devono essere indicati:

- dati identificativi del sostituto díimposta;

- dati identificativi del percettore;

- líammontare dei compensi e proventi sotto qualsiasi forma erogati;

- líammontare delle ritenute effettuate sia fiscali che previdenziali.

Contrariamente a quanto avviene per i redditi di lavoro dipendente e assimilati, la certificazione puÚ essere predisposta su un modello libero a condizione che in esso vengano riportati i dati essenziali sopra elencati.

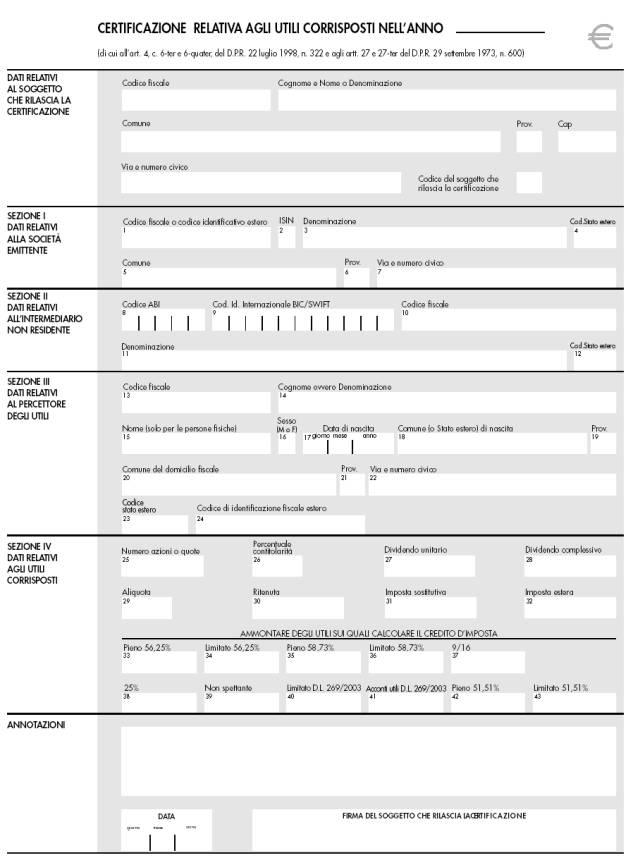

CERTIFICAZIONE UTILI

Lo scorso 13 febbraio 2004 Ť stato approvato il nuovo modello per la certificazione dei dividendi corrisposti a decorrere dal 1į gennaio 2003.

Il modello, nonchť le relative istruzioni per la compilazione, sono scaricabili allíindirizzo www.agenziaentrate.gov.it/modulistica/altri/utili_corrisposti.htm. (di seguito si riporta il nuovo modello). Restano, comunque, valide le certificazioni rilasciate fino al 13.02.2004 (data di approvazione del nuovo modello) purchť i dati in essa contenuti corrispondano a quelli richiesti nel nuovo schema di certificazione 2004.

La certificazione deve essere rilasciata al socio percettore al fine di attestare:

1. Gli utili derivanti dalla partecipazione a soggetti IRPEG, residenti e non residenti, in qualunque forma corrisposti a soggetti residenti in Italia a decorrere dal 01.01.2003 ed entro il periodo díimposta in corso al 31.12.2003;

2. I dati relativi ai crediti díimposta spettanti;

3. I dati relativi ai crediti díimposta non spettanti o spettanti in misura diversa in base a specifiche disposizioni di legge;

4. Eventuali ritenute alla fonte operate dal 01.01.2003 fino al 31.12.2003.